Por Sigmar ‘Sig’ Frota* – O provérbio “Uma corrente é tão forte quanto seu elo mais fraco.” carrega um significado literal. O fragmento “elo mais fraco” tem sentido figurativo e, geralmente, se aplica a uma pessoa ou característica técnica de algo que embute uma fraqueza específica e intrínseca que vai comprometer a força de todo o conjunto quando submetido ao esforço.

Nessa aplicação é que o provérbio nos serve para pensar uma peculiaridade no cenário da Gig Economy – a Economia dos Bicos, caracterizada pela oferta de serviços por meio de plataformas digitais, da qual o Uber é o exemplo mais referenciado. Nesse post, aproveitando a recente oferta inicial pública (IPO) do Uber para dar contexto, quero sugerir uma pergunta: Existiria um “elo mais fraco” que comprometeria o todo no longo prazo dessa “corrente” chamada Gig Economy? Faz sentido pra mim a questão. #BoraVer …

As notícias de cenário econômico mundial, nesse fim da primeira quinzena de maio, mostram turbulências trazidas pela guerra comercial entre EUA e China que vêm afetando os mercados. Apesar de condições não ideais do período, na 6ª-feira (10/05), vimos acontecer o mais esperado IPO do ano, com o Uber estreando na Bolsa de Valores de Nova York (NYSE).

Na esteira final de preparação do IPO do Uber, ao fim de 2018, analistas estimavam um valor inicial na faixa de US$ 100-120 bilhões. Ao se aproximar da data do lançamento essa estimativa foi revista, e quando tocou o sino de abertura(opening bell) em seu primeiro dia de pregão na NYSE, a mesma estreou na faixa de US$ 81-82 Bilhões. Fechado o primeiro dia de negociação, o valor cravou em torno de US$ 76,5 bilhões.

Na sequencia de dias até a data de publicação desse post, oscilando com o mercado, o comportamento das ações do Uber foi de baixa (gráfico abaixo):

Descontadas as condições mundiais dos mercados e bolsas nesses dias, o desempenho foi nada mal; mas também nada bom. Não é a primeira vez que investidores, em uma empresa estreante em bolsa, têm ações compradas, que em seu primeiro dia, fecham abaixo de seu preço de abertura. No caso do Uber, nos três dias de negociação a partir do preço de lançamento em US$ 45.00 por ação, os investidores tomaram susto com uma despencada (plunge) de 17% , presenciaram uma recuperação e um fechamento na faixa de US$ 39.96 ao final do dia; amargando perda de 11,2% no período.

Noves fora, noves dentro quanto as causas, aos investidores e analistas – gente acostumada com esse sobe-e-desce (Bulls-and-Bears, em inglês de Wall Street) de mercados, restou um ponto de atenção que têm em suas cartilhas: é relativamente incomum que uma empresa americana de tecnologia, apoiada por capital de risco desde sua fundação em 2009 como o Uber, sofra tropeço expressivo no valor de sua ação nos primeiros dias de seu IPO; e menos ainda que tal tropeço se prolongue por muitos meses.

Na mesma cartilha há exemplos de superação: o Facebook em seu IPO de 2012; um case positivo de que nada como um dia – para acertar o que deu errado – após o outro em Wall Street. A empresa de Mark Zuckerberg, que fez sua estréia no NASDAQ em maio/2012, amargou um tropeço inicial, com a queda na valorização obtida em seu IPO. Para registro, vale lembrar que as ações da empresa foram vendidas a US$ 38.00 no primeiro dia de negociação em bolsa, oscilaram, cairam e registraram valor de ação sempre abaixo do preço de lançamento até julho/2013.

Pois é: o Facebook levou 14 meses para recuperar o patamar de preço de seu IPO (gráfico abaixo); tempo usado em acertos de rumo para voltar a ver o preço de sua ação acima daqueles US$ 38.00 fixados em seu IPO.

Enquanto escrevo, no último dia da primeira quinzena de maio, as ações do Facebook são negociadas na faixa de preço de US$ 181.00 – um fator de 4,7 vezes o valor de seu preço de lançamento. Not bad… not bad at all.

Empresas de tecnologia / internet vêm seguindo a regra de proporcionar excelentes ganhos nos últimos anos aos investidores que ingressam “no 1o andar no elevador” em processos de IPOS nas bolsas americanas. A fixação de valor da avaliação inicial é um item importante, sendo um fator principal na atração desse tipo de investidor de primeira hora. O IPO do Uber era há muito esperado e foi preparado com boas expectativas de produzir um novo ciclo de ganhos.

Planejamento cuidadoso executado e, nesse início de mês, o Uber passou a ser uma public company (empresa de capital aberto). O leitor pode ter uma ideia visual da importância em volume do IPO do Uber no gráfico (abaixo); em que a empresa figura como o terceiro IPO em valorização inicial num grupo seleto de empresas de tecnologia / internet:

Então chegamos ao meu contraponto na forma de pergunta, que repito aqui: Existiria um “elo mais fraco” que comprometeria o todo no longo prazo dessa “corrente” chamada Gig Economy?

Importante fazer uma nota preliminar, para que o leitor não se engane: o Uber é líder e um sucesso em 10 anos de operação como empresa disruptiva, com vários números e indicadores que comprovam isso. Para se ter um recorte visual dessa solidez, em apenas um indicador, veja o gráfico (abaixo) que mostra a participação (share) da operação Uber em corridas por dia em New York City(NY/EUA) considerando os seus principais concorrentes naquela cidade, no período que vai de meados de 2013 ao início de 2019.

Começo aqui a minha tese de resposta à pergunta feita; aproveitando o case e condições do negócio do Uber. Pausa…uma vez que pode soar simples é óbvia a afirmação que vou fazer aqui: empresas de tecnologia / internet se destacam por seus modelos de negócios diferenciados ou inovadores, que escalam o crescimento de seus negócios acima do patamar de empresas convencionais. É algo simples de afirmar, porém difícil de executar e manter.

Avaliação e perenidade de modelos de negócios é tema complexo e com vários detalhes a considerar. No caso do Uber, o seu modelo de negócio original/inicial é baseado em monetização a partir de um percentual retirado ( em inglês, take rate) do que é pago por meio de uma plataforma digital que une pessoas (passageiros e motoristas) que fazem corridas (em inglês, rides ) em automóveis.

Destaco um ponto a observar no Uber: no seu modelo de negócio, com plataforma digital unindo passageiro e motorista; o item de maior fricção e sob constante pressão é o motorista. E isso tem a ver com o que eu cravei como título desse post : tecnologias escalam, pessoas não. No Uber, em seu modelo atual, motorista é um item que não escala.

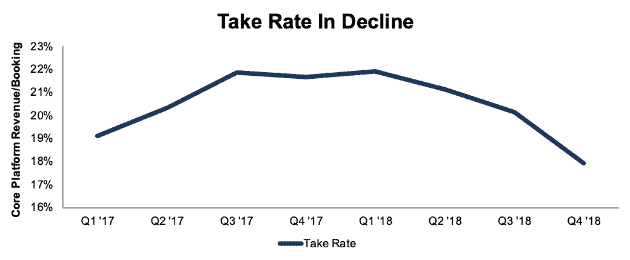

A pressão trazida pelo item “pessoas que dirigem os carros” é uma consideração presente ao Uber; e vem sendo sentida de forma crescente em anos anteriores à sua estréia como empresa de capital aberto. Explico: com sua receita majoritária vinda do percentual (take rate) que toma para si em cada viagem/corrida feita pelo motorista , após uma elevação em 2017, o Uber foi obrigado a reduzir esse percentual em 2018 (gráfico abaixo), para manter sua competitividade frente à concorrência e aplacar protestos de seus motoristas:

Quais as consequências desse aumento naquele ano de 2017? A medida foi seguida de forte reação e protestos de seus motoristas, aliado a uma péssima condução do tema pela empresa ao lidar com tal reação e seus desdobramentos; produzindo as condições que levaram à campanha #DeleteUber – com efeitos de uma debandada de passageiros e motoristas na direção de sua principal concorrente americana, a Lyft. Na sequência desses eventos, em avaliação feita pela empresa Second Measure, a Uber viu sua participação nos EUA no segmento cair de 82% no início de 2017 para 71% no final de 2018.

É fato: toda vez que há decisão e movimento do Uber em ajustar a Take Rate em razão de mudanças em seus custos empresariais, entra em uma queda de braço com geração de stress junto aos motoristas de sua plataforma. Na sua escalada de crescimento e mercado, o Uber depende desses ajustes; e é inevitável que os mesmos resultem em perdas na receita dos motoristas. Preso nesse ciclo, posto de forma simples e direta, vemos que para o Uber ganhar o motorista tem que perder. 😯 😯 😯

Elaborando um pouco mais sobre o que acontece, o que temos em curso no ciclo acima é um jogo de soma-zero (zero-sum game, em inglês).

Em conceito originado na teoria dos jogos e teoria econômica, o jogo de soma-zero é uma representação matemática de uma situação na qual o ganho ou a perda de um polo participante é sempre equilibrado por ganho ou perda no polo participante oposto. É o que acontece com um bolo a ser dividido entre participantes: o participante que corta para si uma fatia maior buscando um ganho, reduz a quantidade de bolo disponível para o outro participante.

Concluíndo, o caminho de crescimento esperado do Uber passa por estratégias que esbarram em algo que não escala: pessoas, os seus motoristas; que hoje, em todos os países em que atua, somam 3 milhões.

Sob a força de um item que não escala e com elos unidos em um zero-sum game, pegando emprestada expressão conhecida do mundo das startups, fica claro de entender que o Uber vai ter que pivotar em seu modelo de negócios nos próximos anos.

Em verdade, já vem fazendo isso, se movendo com investimentos e estruturação de novas fontes de receita em áreas como entrega de alimentos e transporte rodoviário de cargas, além de apostar alto em carros auto-guiados(self-driving cars), scooters, patinetes e bicicletas para transporte nas cidades. Foi movendo-se na busca por novas fontes de receita ao seu negócio que, em maio/2018, o Uber pagou US$ 200 milhões pela Jump Bikes e já está fabricando seu próprio produto – cerca de 1.000 bicicletas elétricas com a marca Jump por dia. Wow…!

É do tempo de Davi e Golias que sabemos que gigantes têm contra si sua altura e seu peso. Bora acompanhar o Uber – o gigante da Gig Economy – em seus próximos movimentos, resolvendo o seu futuro frente aos desafios embutidos no “elo mais fraco” dessa corrente.

*A conferir. 😎 😎 😎

_________________________________________________________________

* Sigmar ‘Sig’ Frota é profissional de TIC com mais de 30 anos de atuação nas áreas de Vendas, Marketing e Comunicação em ambientes corporativos. Mantém-se em constante movimento na forma de um baby boomer digital e molda seu mindset pela máxima …”os únicos dinossauros não extintos foram os que entenderam que um meteoro gigante mudou tudo… e que não havia alternativa a não ser : (a) diminuir muiiiito seu tamanho e (b) criar penas.” . #BoraVoar #BoraCorrer